2016年1月15日,成实外教育有限公司(1565HK,以下称“成实外教育)”在香港联合交易所主板成功挂牌上市,发售 7.5 亿股 H 股,每股发行价为 2.4 港元,市值为72 亿港元。

2016年1月15日,成实外教育有限公司(1565HK,以下称“成实外教育)”在香港联合交易所主板成功挂牌上市,发售 7.5 亿股 H 股,每股发行价为 2.4 港元,市值为72 亿港元。

成实外教育并非教育产业的 “第一教育概念股“,但它的上市引起了国内大范围的关注,究其原因,是因为成实外教育从事的是K12教育,即全日制的学校教育,是包括学前教育、义务教育和高中教育在内的学校教育,并非像新东方从事的语言培训、课外辅导或职业教育等培训教育,根据《成实外教育公司首次公开发行股票招股说明书》显示,成实外教育在上市前已成立及经营 6 所学校,即成都外国语学校、成都市实验外国语学校、成都市实验外国语学校(西区)、成都外国语学校附属小学、成外附小幼稚园及四川外国语大学成都学院,均位于四川省成都市,提供学前教育至十二年级至大学等民办教育服务。

成实外教育并非教育产业的 “第一教育概念股“,但它的上市引起了国内大范围的关注,究其原因,是因为成实外教育从事的是K12教育,即全日制的学校教育,是包括学前教育、义务教育和高中教育在内的学校教育,并非像新东方从事的语言培训、课外辅导或职业教育等培训教育,根据《成实外教育公司首次公开发行股票招股说明书》显示,成实外教育在上市前已成立及经营 6 所学校,即成都外国语学校、成都市实验外国语学校、成都市实验外国语学校(西区)、成都外国语学校附属小学、成外附小幼稚园及四川外国语大学成都学院,均位于四川省成都市,提供学前教育至十二年级至大学等民办教育服务。

我国1995年出台的《教育法》明确规定“任何组织和个人不得以营利为目的举办学校和其他教育机构”,许多教育机构于创办时都是以公益组织或者民办非企业单位的形式存在,2003年出台的《民办教育促进法》规定,“民办教育事业属于公益性事业……”,但如果存在办学结余、举办者可“从结余中取得合理回报”,但是,这个合理回报的具体操作方法,一直都未出台相应的政策,使得许多教育机构没有办法确定合理回报的边界。根据《教育法》、《民办教育促进法》的前述规定,众多民办学校均以“民办非企业单位”身份注册登记,而其实际上又是营利性资产,但其资产的产权和营利性都缺乏清晰的归属权,对教育企业上市或者被并购造成了很大的障碍。

2013年3月,新南洋于启动收购昂立教育的重大资产重组程序中,通过向昂立教育的股东定向增发新南洋股份从而收购昂立教育100%的股权。然而证监会于2013年12月19日否决了新南洋收购昂立教育的方案,理由之一是标的资产有数量较大的资产不属于“权属清晰的经营性资产”。为继续推进该交易,昂立教育根据《上海市经营性民办培训机构管理暂行办法》新设立了两家公司制的经营性教育培训机构——上海昂立教育培训有限公司(“昂立培训”)和上海昂立优培教育培训有限公司(“优培教育”),承继原昂立学院及昂立中心的资产、业务及人员并继续开展非学历教育培训业务,同时将昂立教育旗下非营利性的民办非企业法人教育培训机构均予以剥离,包括在上海的4家幼儿园,在苏州、南京、南通、无锡、长沙等地设立的培训中心或培训学校。昂立教育通过上述业务整改,将其旗下的主要教育培训业务装入公司制的经营性教育培训机构,并剥离了其他非营利性的教育培训机构,使得昂立教育的产权符合“权属清晰的经营性资产”要求。在此基础上,证监会最终批准了新南洋对昂立教育的收购。由此可见,相关监管部门对教育行业中“非经营性”保持着相当的谨慎态度。

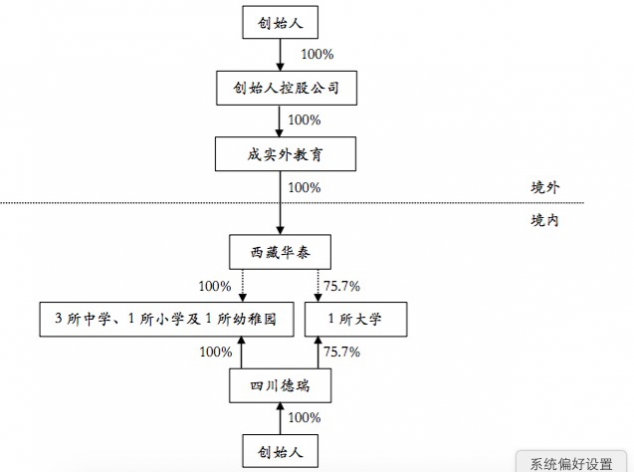

成实外教育作为从事K12教育机构,其在寻求上市的过程中,最终还是选择了搭建VIE结构寻求资本化道路。根据《成实外教育公司首次公开发行股票招股说明书》显示,上市公司成实外教育有限公司是一家在开曼群岛注册成立的公司,而其主要业务是经营和管理位于中国四川的如下六所学校,其上市架构为:

而上市主体成实外教育有限公司的经济利益的流动和对境内经营实体的控制主要通过如下协议安排达成:

(1)根据业务合作协议,西藏华泰提供民办教育业务所需技术服务、管理支持及顾问服务,而中国经营实体须按照结构性合约支付相关费用;

(2)根据独家技术服务及管理顾问协议,西藏华泰向中国经营实体提供独家技术服务及独家管理顾问服务,而中国经营实体(大学除外)向西藏华泰支付相当于各自净利润的服务费;

(3)根据独家认购权协议,四川德瑞不可撤销地授权西藏华泰或其指定购买人以法定最低价购买四川德瑞于中国经营实体的全部或部分学校出资人权益;

(4)根据学校出资人及董事授权书及权利委托协议,四川德瑞、弘明置业及小学 (作为幼稚园的学校出资人)均不可撤销地授权及委托西藏华泰行使出资人权利,并同意其委派董事,行使董事权利;

(5)根据股权质押协议,各登记股东无条件且不可撤回地抵押其于四川德瑞的全部股权及一切相关权利并授出相关优先抵押权予西藏华泰作为抵押品;

(6)根据贷款协议,西藏华泰向四川德瑞授出无息贷款,四川德瑞将所得贷款用于作为学校出资人注资中国经营实体,有关出资全部由西藏华泰代表四川德瑞直接支付。

由此可见,四川德瑞是六所学校的举办者(出资人),并没有按中国法律的规定取得合理回报,而是由上市主体成实外教育100%控制的境内实体西藏华泰与六所学校签订协议,将境内六所学校产生的相当于各自的净利润以服务费形式全部支付给西藏华泰,然后由西藏华泰以股息的形式将收入分配给上市主体,上市主体从而获得业务收入。通过搭建上述VIE架构,将六个学校的收入通过支付服务费方式合并至成实外教育的财务报表中。根据成实外招股说明书的描述,成实外已将上述协议安排向四川省教育厅披露,并获得确认:该等协议安排不须要取得教育部门的批准,中国有关监管机关从未颁布任何法规、规章或通知禁止教育行业使用该等协议安排,由此,成实外通过搭建VIE模式,规避了我国现行法律对民办非企业非营利性的要求,从而最终实现了上市,走向了资本化道路。

成实外上市成功后,国内相关教育人士认为该事件是“中国体制内的学校被资本认可的一个标志”,受制于现行的法律规定,中国民办教育偌大的市场却一直被资本市场和相关监管部门保持着相当的冷静理性的距离,制约着民办教育的发展。

在成实外教育紧锣密鼓筹备上市的同时,从国家层面来看,积极促进民办教育的发展已是刻不容缓,2010年,中共中央、国务院颁布实施《国家中长期教育改革和发展规划纲要(2010-2020年)》,对民办教育改革发展提出新要求,明确了积极探索非营利性和营利性民办学校分类管理的新任务。到2015年,全国已有民办学校16.3万所,已达到全国总数的31.8%,民办教育已是一支不容忽视的力量, 2015年12月27日,全国人大常委审议通过了《教育法》修正案,将教育法第25条“任何组织和个人不得以营利为目的举办学校及其他教育机构”修正为 “以财政性经费、捐赠资产举办或者参与举办的学校及其他教育机构不得设立为营利性组织”,教育法对该条款的修正,终于使举办营利性民办学校有了法律依据。